巴菲特曾言,企业价值等于其存续期间自由现金流的折现值。在A股市场经历了数年风格轮动后,投资者逐渐意识到一个核心命题:股息是结果,现金流才是原因。当传统红利策略在"高股息陷阱"与"低估值徘徊"之间反复震荡时,自由现金流策略正以更底层的财务视角,重新定义价值投资的筛选逻辑。

红利策略与自由现金流策略,看似同属价值阵营,实则在选股哲学、行业分布、收益特征上存在本质分野。而中证800自由现金流指数,凭借其"大中盘均衡+季度迭代"的编制优势,正成为连接两种策略优点的"六边形战士"。

选股逻辑:奖励"过去分红" vs 筛选"真实造血"

传统红利策略以股息率为核心筛选指标,本质上是对企业"过去分红行为"的奖励。其公式简单直白:股息率=分红金额/总市值。然而,这一指标存在结构性缺陷——它是静态的、后验的。当企业基本面恶化导致股价下跌时,市值降低反而可能推高股息率,形成诱人的"价值陷阱"。投资者买入的并非优质资产,而是一家"用下跌撑高股息"的困境企业。

自由现金流指数则将目光投向企业"内生造血能力"的本源。自由现金流=经营现金流-资本支出,它代表了企业在维持竞争力后,真正可自由支配的现金。这部分现金的去向只有三种:分红、回购、或再投资。因此,充裕的自由现金流是分红持续性的必要非充分条件,它提供了安全边际,使企业即使在行业低谷期也能维持股东回报。

行业分布:金融地产重仓 vs 剔除失真行业

翻开中证红利指数的权重清单,银行、煤炭、交通运输三大行业常年占据半壁江山,其中银行板块权重通常高达20%以上。红利策略不剔除金融地产,使其天然带有"类债券"的防御属性,但也导致其对利率波动极为敏感——当市场利率下行时,红利资产的替代效应凸显;而当利率预期反转时,银行股的估值修复又可能拖累整体表现。

自由现金流指数则选择了一条更"纯粹"的路径:统一剔除金融和房地产行业。银行、保险、地产公司的现金流模式比较特殊(比如银行的存款是负债,不是现金流入),用同一套标准衡量容易失真。剔除之后,指数行业分布向石油石化、汽车、家用电器、煤炭等"现金奶牛"行业倾斜。这些行业普遍处于"坐享其成"阶段:无需大量资本开支维持竞争力,却能持续产生稳定现金流。

调仓频率:年度滞后 vs 季度迭代

红利策略依赖的股息率数据存在天然滞后——企业分红方案通常在年报披露后(次年4-8月)才逐步落地,年度调仓虽与分红周期匹配,却难以捕捉企业经营质量的边际变化。中证红利指数每年仅调整一次成分股,最新一次调整在2024年12月,纳入并同时剔除了20只成分股。

相比之下,800自由现金流指数采用季度调仓机制(每年3月、6月、9月、12月第二个星期五的下一交易日实施),将信息响应速度提升了四倍。在季报披露后两周内即完成样本调整,确保成份股始终反映最新的财务基本面。这种"中盘蓝筹+精选50"的结构,意味着更高的个股集中度与更大的单次调仓权重变动空间,季度调仓时对成份股的"优胜劣汰"更为彻底。

收益特征:熊市抗跌 vs 攻守兼备

从长期历史收益看,自由现金流指数展现出"熊市能抗跌、牛市跟得上"的稀缺特质。统计2013年至2024年这十二年,国证自由现金流全收益指数年化收益高达18.24%,相比之下,同期中证红利全收益指数的年化收益为11.65%,前者年化收益超出6.59%。

在自由现金流指数内部,800自由现金流以"大中盘均衡"的定位实现了风险收益比的再优化。从近5年年化回报看,800现金流以13.45%的表现领先于300现金流的10.17%与500现金流的9.66%,是三只指数中唯一兼具双位数收益与稳健回撤控制的标的。尤其在近3月市场震荡期,800现金流仍录得5.49%的正收益,而同期500现金流回撤16.53%,两者相差逾22个百分点,足见纯中盘现金流策略的波动风险。

数据来源:Wind 截至:2026.05.06

300现金流锚定沪深300龙头,纯大盘属性使其防御底色浓厚,但弹性相对不足;500现金流聚焦中盘成长,进攻性突出却难逃高波动反噬。800现金流覆盖"300+500"全集,精选50只标的,千亿以上市值权重超60%,同时保留部分优质中盘标的,既有龙头护城河,又不失成长弹性。这种"大盘为盾、中盘为矛"的结构,使其在长短周期中均展现出更强的适应性。

万家中证800自由现金流ETF(563580)精准定位"大中盘蓝筹",这种定位在当前市场环境下具有不可替代性。基金紧密跟踪中证800自由现金流指数,其样本选取50只自由现金流率较高的上市公司证券作为指数样本,同时剔除了现金流模式特殊的金融和地产行业等高波动行业。在低利率与地缘风险交织的环境下,大盘蓝筹的流动性优势与抗风险能力更为突出,机构资金更倾向于在"核心资产"中抱团取暖。

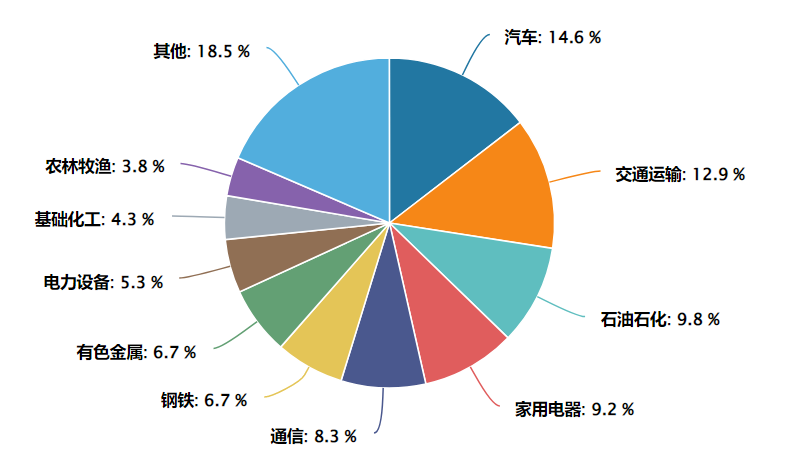

指数前三大行业为汽车、交通运输、石油石化,能源与资源类行业权重显著高于同类指数。这种差异使其在地缘冲突推升油价、资源品通胀的环境下更具进攻性。

图:中证800自由现金流指数行业分布(申万一级)

数据来源:Wind 截至:2026.04.24

万家基金是国内较早布局量化业务的公募基金管理公司,公司立足做最纯粹的量化投资,持续迭代投资策略,以不断进化的模型灵活应对市场风格变化,旗下主动量化、指数增强、场外指数、ETF产品线完备。

在产品布局上,万家基金构建了业内稀缺的"全光谱"量化产品线:主动量化领域,万家中证1000指数增强等产品长期稳居同类前列;ETF赛道上,从早期布局万家中证红利ETF到如今精准卡位万家中证800自由现金流ETF(场内简称“自由现金流800ETF万家”,交易代码563580),均体现其"以量化手段优化指数投资"的核心能力。

常见问题FAQ

Q1:自由现金流策略的核心逻辑是什么?

自由现金流指企业经营活动产生的、扣除必要资本支出后的剩余现金。相比账面利润,这一指标更难通过会计手段调节,能更真实反映企业的盈利质量与内生造血能力。在近年市场风格转向“确定性溢价”的背景下,自由现金流充沛的企业因其财务韧性和持续分红潜力,受到长期配置资金的关注。

Q2:万家中证800自由现金流ETF(563580)跟踪的指数有何特点?

跟踪中证800自由现金流指数,从沪深300和中证500合计800只成份股中,精选50只自由现金流率较高的个股。编制方案上,指数剔除金融和地产行业,要求入选企业连续五年经营活动现金流净额为正,并采用季度调仓机制,使成份股能较快反映最新财务变化。

Q3:与300自由现金流、500自由现金流指数相比,800现金流有何差异?

三只指数选股逻辑相近,但市值风格不同:300现金流为纯大盘定位,防御性强但成长弹性有限;500现金流为纯中盘定位,弹性较高但波动较大;800现金流覆盖大中盘,兼具龙头稳定性与成长弹性。从历史数据看,800现金流近5年年化回报约14.24%,高于300现金流的10.13%和500现金流的10.19%;近3月市场调整中,800现金流回撤约11.12%,显著小于500现金流的39.27%。(数据来源:Wind 截至2025.12.31)

Q4:指数的行业分布和估值水平如何?

成分股主要分布在汽车、交通运输、石油石化等成熟行业,这些领域企业资本开支需求相对可控,现金流生成能力稳定。估值方面,指数市盈率(TTM)约15倍左右,处于历史相对低位,具备一定的安全边际。(数据来源:Wind 截至2025.12.31)

Q5:这只ETF适合什么类型的投资者?

适合希望以指数化方式配置现金流质量较高、估值相对合理的成熟企业,并将其作为权益组合底仓的投资者。由于季度调仓机制对基本面变化响应较快,也适合关注企业财务真实性的中长期配置需求。需注意,ETF净值随股票市场波动,投资者应结合自身风险偏好谨慎参与。

风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,相关指数的过往收益率也不预示其未来表现,也不构成基金业绩表现的保证。投资本基金可能遇到的风险包括:市场风险、管理风险、流动性风险、本基金的特有风险和其他风险等。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。在代销机构购买时,应以代销机构的风险评级规则为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资须谨慎。